Как устроен эскроу-счёт

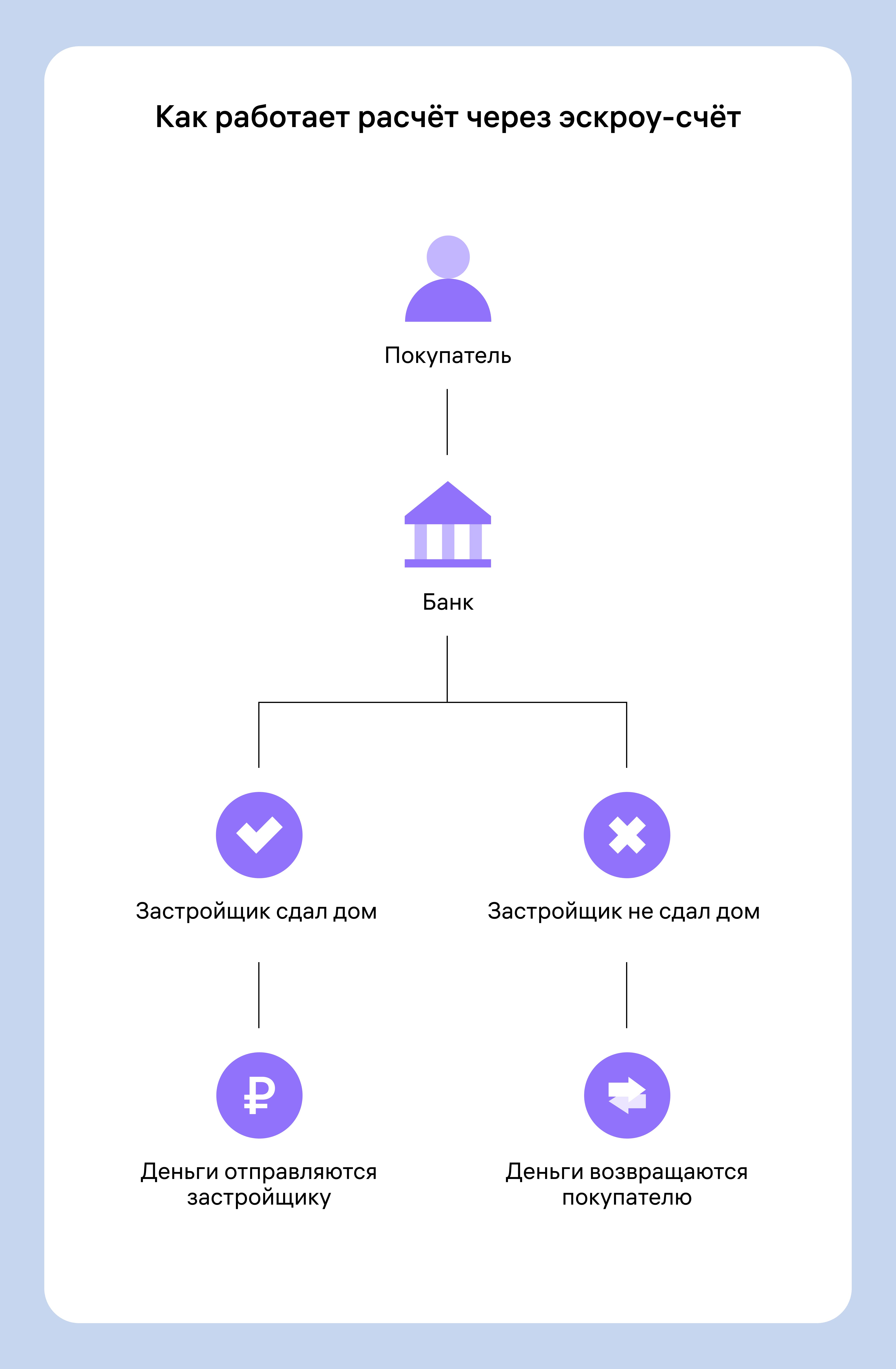

Эскроу — специальный безопасный счёт, на котором хранятся деньги до завершения стройки. Покупатель или банк, где он берёт ипотеку, переводят туда средства — и они замораживаются: у застройщика нет доступа к счёту до выполнения всех условий.

Чтобы получить деньги, застройщик должен сдать дом в установленные сроки и подтвердить, что покупатель успешно принял жильё. Для этого нужно передать в банк акт приёма-передачи или выписку из ЕГРН.

Если застройщик нарушает сроки сдачи больше чем на шесть месяцев, становится банкротом или замораживает работы, покупатель может потребовать деньги с эскроу-счёта назад.

Эскроу-счета защищены агентством по страхованию вкладов на сумму до 10 млн. Заёмщик может вернуть деньги в этих пределах, даже если обанкротится банк, в котором он открывал счёт.

Зачем эскроу-счета применяют при покупке жилья

Механизм эскроу-счетов разработали в 2014 году для защиты покупателей, которые приобретают жильё в строящихся домах.

До появления эскроу-счетов остро стояла проблема «обманутых дольщиков»: люди приобретали квартиры в новостройках и переводили деньги напрямую застройщику. Если он нарушал сроки или останавливал строительство, покупатели теряли деньги. А если они брали ипотеку, им ещё и приходилось платить остаток по кредиту.

Эскроу-счета помогли избавиться от этой проблемы:

- гарантированно сохранить деньги покупателя, даже если застройщик нарушит обязательства;

- обезопасить банк, который выдаёт кредит на покупку жилья;

- сделать процесс передачи денег прозрачнее и устранить «серые» схемы, когда покупатель не знает, что застройщик сделал с его деньгами.

Обязательно ли использовать эскроу-счёт

С 2019 года использование эскроу — обязательное условие при покупке квартиры в строящемся доме:

- застройщик не имеет права принимать от покупателя деньги другим способом — например, прямым переводом на счёт или через жилищно-строительный кооператив (ЖСК);

- застройщики должны использовать собственные деньги или работать по принципу проектного финансирования: брать деньги на строительство в кредит у банка, а потом возвращать с дохода, который получат после раскрытия эскроу-счетов.

Уже некоторое время эскроу-счета используют и при строительстве частных домов. Сейчас они необходимы, чтобы получить семейную или IT-ипотеку на ИЖС. С 1 марта 2025 года это станет обязательным для всех видов ипотеки.

Если человек приобретает уже готовую недвижимость, эскроу-счёт не понадобится. В этом случае покупателю не нужно ждать, когда дом возведут, и расчёты можно провести сразу.

Как провести сделку с эскроу-счётом

Без ипотеки. Банк, который предоставляет эскроу-счёт для сделки между застройщиком и покупателем, называется эскроу-агентом. Подойдёт не любой банк.

- Если застройщик возводит дом на средства проектного финансирования от какого-то банка, именно этот банк обычно выбирают в качестве эскроу-агента — это выгоднее всего для застройщика.

- Если застройщик возводит дом на собственные деньги, можно выбрать любой банк, имеющий право на открытие счетов эскроу — разрешение на это выдаёт ЦБ. Сейчас в России такое право имеют более 50 банков.

Для покупателя использование эскроу-счёта — довольно простой процесс. Банк открывает счёт по заявке от застройщика, который и выполняет большинство действий. Покупателю нужно только подписать договор долевого участия и трёхстороннее соглашение с застройщиком и банком.

Перед тем как переводить деньги, покупатель и застройщик регистрируют ДДУ в Росреестре. Потом необходимо предоставить банку документы:

- паспорт покупателя,

- оригинал ДДУ.

В некоторых банках для этого не нужен даже личный визит — подать документы можно онлайн. После этого покупатель может перевести оплату по реквизитам эскроу-счёта, а затем ждать, пока дом введут в эксплуатацию.

С ипотекой. Процесс оформления эскроу почти не отличается. Только деньги на эскроу-счёт переводит банк, где человек взял кредит, а не сам покупатель. Это происходит уже после того, как заёмщик подписал кредитный договор.

Ипотеку можно взять в любом банке — не обязательно в том же, где открывают эскроу-счёт. Тогда банк, где покупатель взял ипотеку, переведёт деньги на эскроу в другой организации — там они и будут храниться на время строительства.

Оформить ипотеку на жильё поможет сервис М2. Отправьте одну заявку сразу в несколько банков, получите ответ в личном кабинете и выберите условия, которые вам подходят. Сервис работает и с квартирами, и с частными домами, а также позволяет выбрать льготные программы. Переходите по ссылке, чтобы узнать подробности.

Особенности использования эскроу с ИЖС

Использование эскроу-счетов сейчас — стандарт при покупке строящейся недвижимости в многоквартирных домах. При строительстве частного дома можно пользоваться разными способами расчётов, и здесь стоит учесть несколько деталей.

С одной стороны, эскроу-счета помогают обезопасить покупателя. С другой — не у всех компаний в сфере частного домостроения достаточно ресурсов, чтобы возводить дом на собственные средства. Многим нужно привлекать деньги заказчика, а с эскроу это невозможно до сдачи дома.

Поэтому выбор подрядчиков для ИЖС может стать меньше — не все готовы работать с эскроу-счетами. Кроме того, большинство банков выставляют свои требования к строительным компаниям и соглашаются открыть эскроу только для аккредитованного подрядчика.

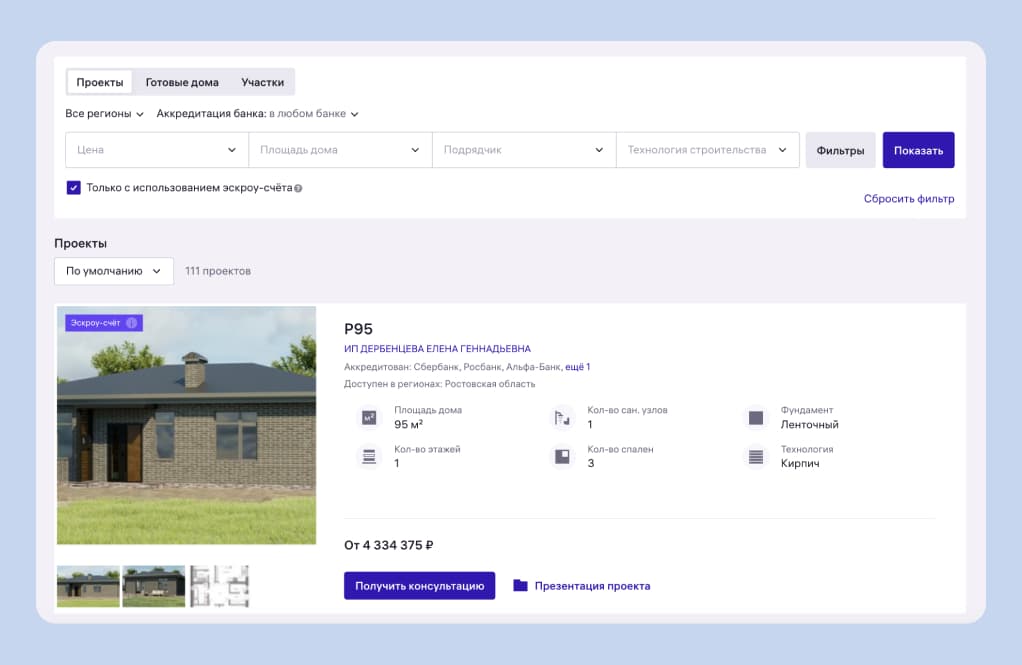

Сервис «Свой дом» от М2 поможет найти готовые проекты от надёжных подрядчиков, которые работают с эскроу-счетами. Поставьте галочку у пункта «Только с использованием эскроу-счёта», укажите банк, в котором требуется аккредитация, и выберите свой будущий дом.

Эксперты проконсультируют по всем этапам оформления ИЖС, проведут расчёты между участниками сделки и отправят документы на регистрацию в Росреестр. Вам не придётся разбираться во всём самостоятельно: всю рутину мы возьмём на себя.

Краткие выводы

- Эскроу-счёт используют при покупке жилья на этапе строительства. Деньги хранятся здесь, пока застройщик не передаст готовую квартиру или дом покупателю.

- Использование эскроу-счёта обязательно при покупке квартиры в строящемся доме — как с ипотекой, так и без неё. Открыть счёт можно только в банке, с которым сотрудничает застройщик.

- Чтобы купить квартиру на свои деньги, нужно подписать договор долевого участия. Потом его регистрируют в Росреестре и заключают трёхстороннее соглашение с застройщиком и банком для открытия счёта.

- Если жильё покупают в ипотеку, эскроу-счёт используется по тому же принципу. При этом деньги на него переводит банк, выдавший ипотеку. Это может быть любой банк — не обязательно тот же, где открыт эскроу.

- С 1 марта 2025 года эскроу-счёт станет обязательным при строительстве частного дома в ипотеку на рыночных условиях и по льготным программам. Сейчас это правило действует только для семейной и IT-ипотеки.

- Льготную ипотеку на ИЖС дают только при использовании эскроу-счёта. При этом подрядчик должен быть аккредитован банком.

Список источников

- Федеральный закон от 27.06.2019 N 151-ФЗ «О внесении изменений в Федеральный закон „Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации“ и отдельные законодательные акты Российской Федерации».

- Федеральный закон от 22.07.2024 № 186-ФЗ «О строительстве жилых домов по договорам строительного подряда с использованием счетов эскроу».