Чем ипотека отличается от обычного кредита

Когда человек берёт кредит, банк выдаёт ему деньги на определённую цель. В случае с ипотекой цель всегда одна — покупка недвижимости, например квартиры, участка или дома. А потребительский кредит — нецелевой, им можно распоряжаться как угодно. При выборе между кредитом и ипотекой стоит учитывать: для банков потребительские кредиты менее предсказуемы и условия по ним серьёзно отличаются от ипотечных.

По сроку. Ипотеку можно оформить на 20–30 лет, чтобы ежемесячный платёж был меньше. Потребительские кредиты редко выдают больше чем на 10 лет, а чаще всего — на 5–7.

По сумме. Ипотеку могут одобрить и на большую сумму, например 20–30 млн рублей. Взять потребительский кредит обычно можно максимум на 10 млн рублей, но многое зависит от кредитной истории и готовности заёмщика обеспечить кредит.

По процентной ставке. В 2024 году рыночные ставки по ипотеке начинаются с 15% годовых, но редко поднимаются выше 20%. А на льготных условиях можно получить и более низкий процент, например 6% по семейной ипотеке. У потребительских кредитов ставки обычно выше — вплоть до 30–40% годовых.

По обеспечению. В случае с ипотекой клиент всегда вносит первоначальный взнос — минимум 10–15% от стоимости недвижимости. Кроме того, купленное жильё будет находиться в залоге у банка на весь срок кредита. Обеспечивать потребительский кредит необязательно, хотя можно предложить в залог имущество, чтобы банк одобрил большую сумму.

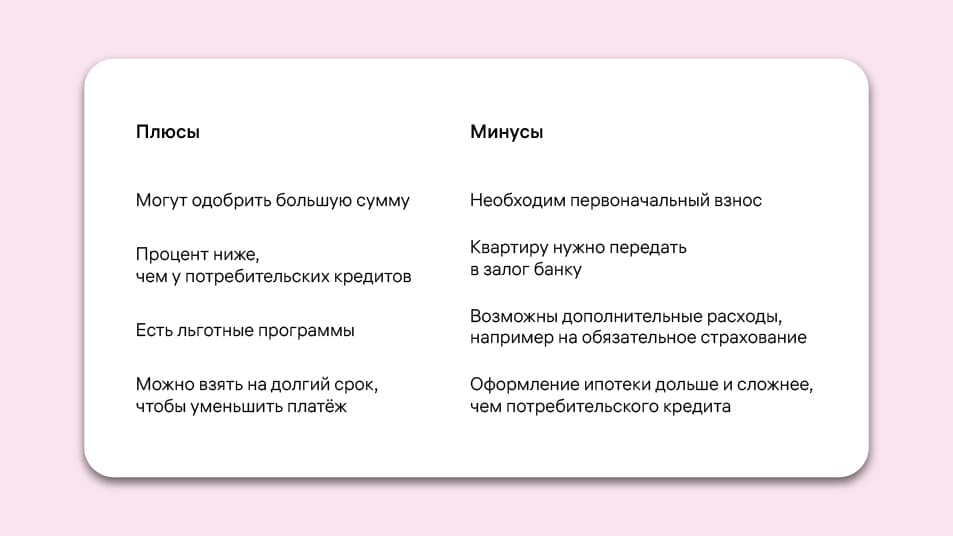

Плюсы и минусы ипотеки

У ипотечных программ есть свои преимущества и недостатки. Условия по ним обычно выгоднее, чем у потребительских кредитов, но требования к заёмщикам более обширные. Например, кредит обязательно нужно обеспечить тем жильём, которое собирается покупать заёмщик. Вот какие плюсы и минусы есть у ипотеки.

Кроме того, застройщики сами могут предлагать льготные ипотечные программы совместно с банками, например на строящееся жильё.

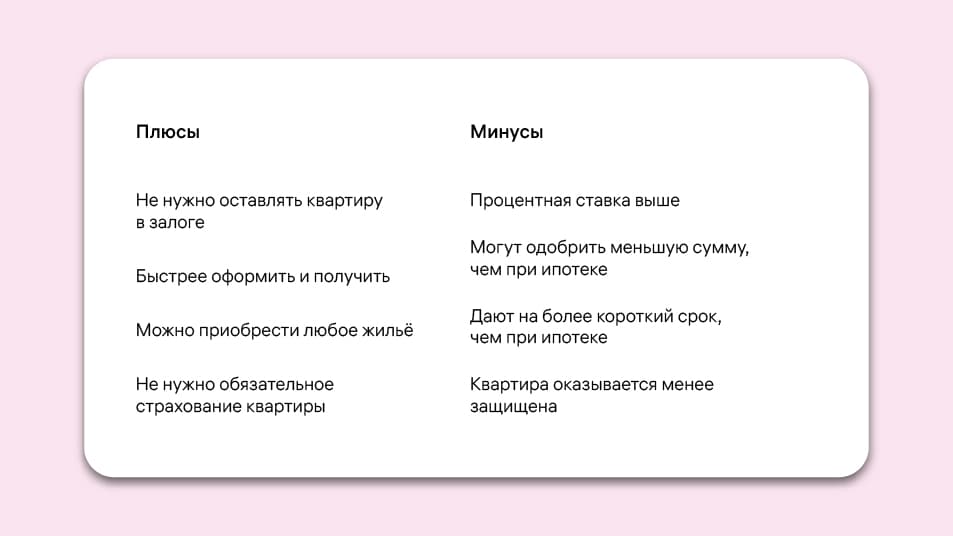

Плюсы и минусы потребительского кредита

Потребительские кредиты разнообразнее, чем ипотека. У них есть некоторые общие черты — например, ставка обычно выше ипотечной. Но конкретные предложения могут различаться. Скажем, какой-то банк согласится выдать кредит без обеспечения, другой потребует обеспечить его: привлечь созаёмщика или оставить в залог имущество. Но даже так это не обязательно должна быть та квартира, которую покупает заёмщик. Вот какие плюсы и минусы есть у решения взять обычный кредит на покупку квартиры.

Процент по потребительскому кредиту выше, но иногда эту разницу компенсирует более короткий срок — успеет накопиться меньше процентов.

Что выгоднее — ипотека или кредит

Невозможно однозначно сказать, что лучше — кредит или ипотека. Многое зависит от обстоятельств. Чаще всего ипотека оказывается выгоднее: по ней дают большие суммы, а процент ниже. Но есть ситуации, когда предпочтительнее потребительский кредит:

Для покупки квартиры не хватает небольшой суммы. Можно взять эту сумму в кредит, не тратить время на сбор документов и не передавать имущество в залог банку.

Квартиру собираются перепродавать. Перепродать квартиру, которая находится в залоге, намного сложнее. Придётся собирать больше документов и договариваться с банком. В этом случае логичнее взять потребительский кредит, но следить, чтобы переплата по нему не перекрыла выгоду от перепродажи.

На квартиру не дают ипотеку. Бывает так, что человек покупает жильё со сложной историей собственности или в плохом состоянии. Банк может не одобрить ипотеку на такое жильё, поэтому, если собственных накоплений нет, потребительский кредит остаётся единственным вариантом.

В большинстве других ситуаций лучше взять ипотеку. Платежи по ней, как правило, меньше, поэтому погашать кредит можно с комфортом. А льготные программы помогают дополнительно сэкономить на процентах.

Краткие выводы

- У ипотеки дольше срок и ниже процент, чем у потребительского кредита. Поэтому платежи по ней обычно меньше, чем по потребительскому кредиту на ту же сумму.

- Чтобы взять ипотеку, понадобится оставить в залог банку жильё, которое купят на кредитные деньги, а ещё заплатить первый взнос. Потребительский кредит не требует обязательного обеспечения.

- Потребительский кредит быстрее получить, но его не выдадут на такую большую сумму, как ипотечный.

- Чаще всего ипотека выгоднее, чем потребительский кредит, кроме некоторых ситуаций — если до покупки не хватает маленькой суммы или на квартиру не дают ипотеку.

Подайте единую заявку на ипотеку через сервис М2 и узнайте, какие предложения банков-партнёров вам доступны. Найдите для себя выгодные условия и получите скидку на процентную ставку!

Список источников

- Федеральный закон «Об ипотеке (залоге недвижимости)» от 16.07.1998 N 102-ФЗ.

- Федеральный закон «О потребительском кредите (займе)» от 21.12.2013 N 353-ФЗ.