Почему с покупкой квартиры в гражданском браке не всё так просто?

Принято считать, что гражданский брак — это семейные отношения без официальной регистрации. По-другому они могут называться сожительством, фактическим или незарегистрированным браком.

При этом в современном российском законодательстве нет понятия «гражданский брак» и его аналогов. В Семейном кодексе РФ прописано, что брак — это союз, заключённый в органах записи актов гражданского состояния. Если мужчина и женщина этого не сделали, они не считаются официальными супругами. С точки зрения закона это чужие друг другу люди — их отношения регулируются Гражданским, а не Семейным кодексом РФ.

Это касается и раздела имущества, где есть два варианта развития событий.

Вариант №1. Вы не оформляете отношения в загсе и покупаете квартиру вне брака. В большинстве подобных ситуаций пары просто совместно копят деньги, затем кто-то из гражданских супругов совершает сделку и записывает себя в договоре покупателем. Но есть риск! Другой «супруг» по закону не имеет никакого отношения к этой квартире — даже если частично или полностью финансово участвовал в покупке. После расставания пары квартира остаётся у собственника — того, кто прописан в договоре и Росреестре.

Вариант №2. Вы регистрируете брак и потом покупаете квартиру. Тогда она становится совместно нажитым имуществом, поэтому принадлежит каждому из супругов в равном объёме. При разводе квартира чаще всего делится пополам вне зависимости от того, на кого оформлена недвижимость, так прописано в Семейном кодексе РФ. Хотя доли могут быть распределены и по-другому (например, если в семье есть ребёнок). Тогда суд может присудить бóльшую часть жилплощади родителю, с которым будет проживать несовершеннолетний.

То есть при покупке квартиры всё-таки не обойтись без штампа в паспорте?

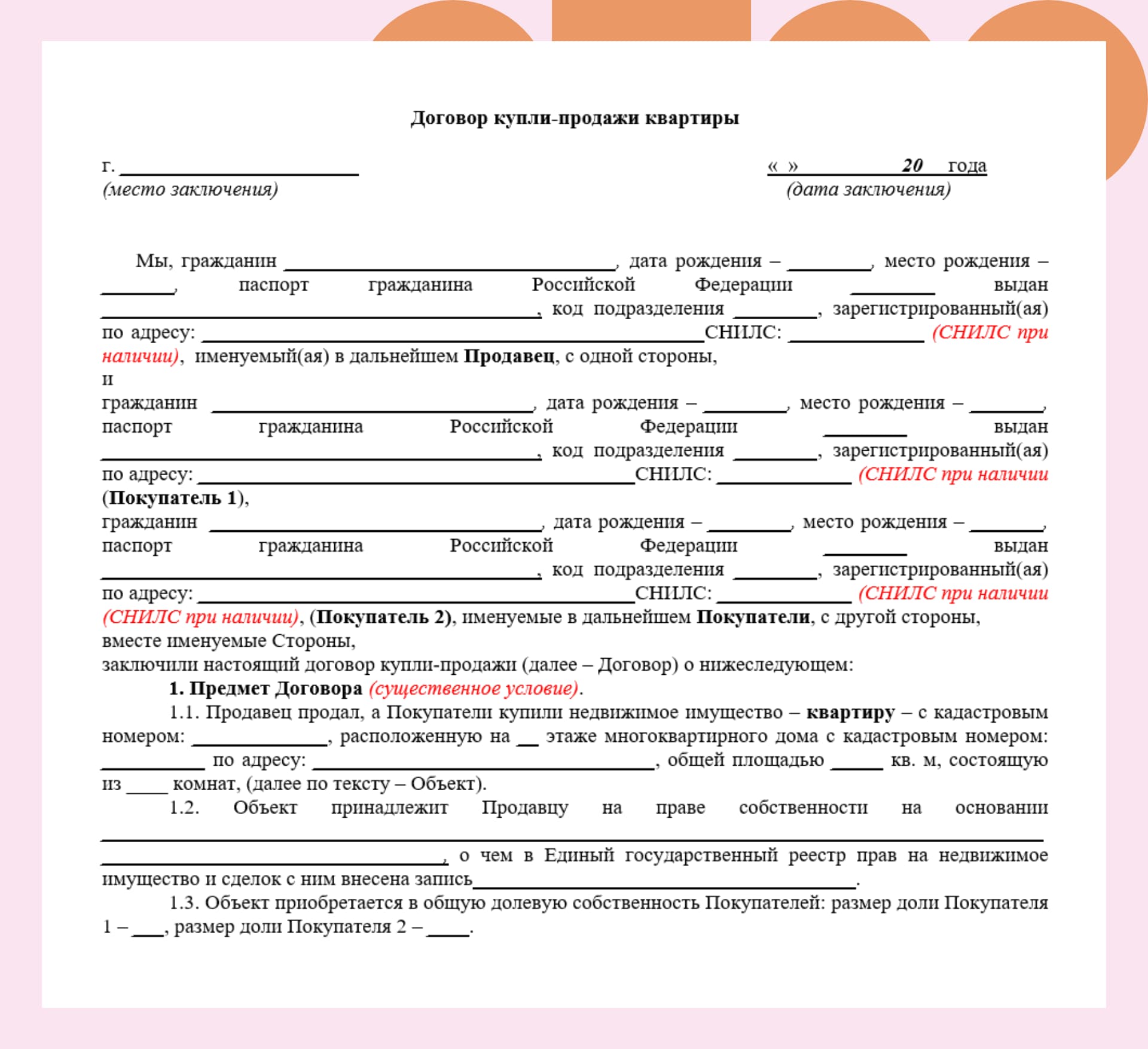

Не совсем. Пара может купить квартиру на общие деньги и без официальной регистрации брака. Для этого они должны оформить квартиру в общую долевую собственность. Другими словами, выделить каждому из гражданских супругов свою часть недвижимости. Её размер прописывается в договоре купли-продажи — форма может быть любой, например такой.

Фрагмент договора купли-продажи квартиры в долевую собственность

Чаще всего квартира делится пополам, но могут быть и другие договорённости. Допустим, пара решила купить жильё за 5 млн рублей. Для этого Иван продал свою старую жилплощадь за 4 млн рублей. Мария вложила в покупку оставшийся 1 млн рублей. Тогда логично оформить 80% квартиры на Ивана, а 20% — на Марию.

После этого у обоих гражданских супругов своя определённая доля и связанные с ней обязанности. То есть каждый будет платить собственный налог на недвижимость пропорционально доле. Ещё можно разделить лицевые счета ЖКХ — тогда квитанции за коммуналку будут приходить отдельно и Ивану, и Марии.

Прежде чем покупать квартиру, важно проверить юридическую чистоту. Например, продавец может оказаться банкротом или на квартиру был использован материнский капитал без выделения долей детям. Избежать таких проблем поможет сервис «Защита сделки» от Метра квадратного. Специалисты М2 поверят недвижимость, дадут рекомендации по устранению рисков, составят договор купли-продажи и предоставят сертификат по защите сделки. Если после покупки что-то пойдёт не так и вы вдруг потеряете жильё, вам вернут его полную стоимость.

А если решите разойтись и поделить квартиру, можете воспользоваться любым из вариантов:

- продать квартиру другому покупателю и поделить полученные деньги соразмерно долям;

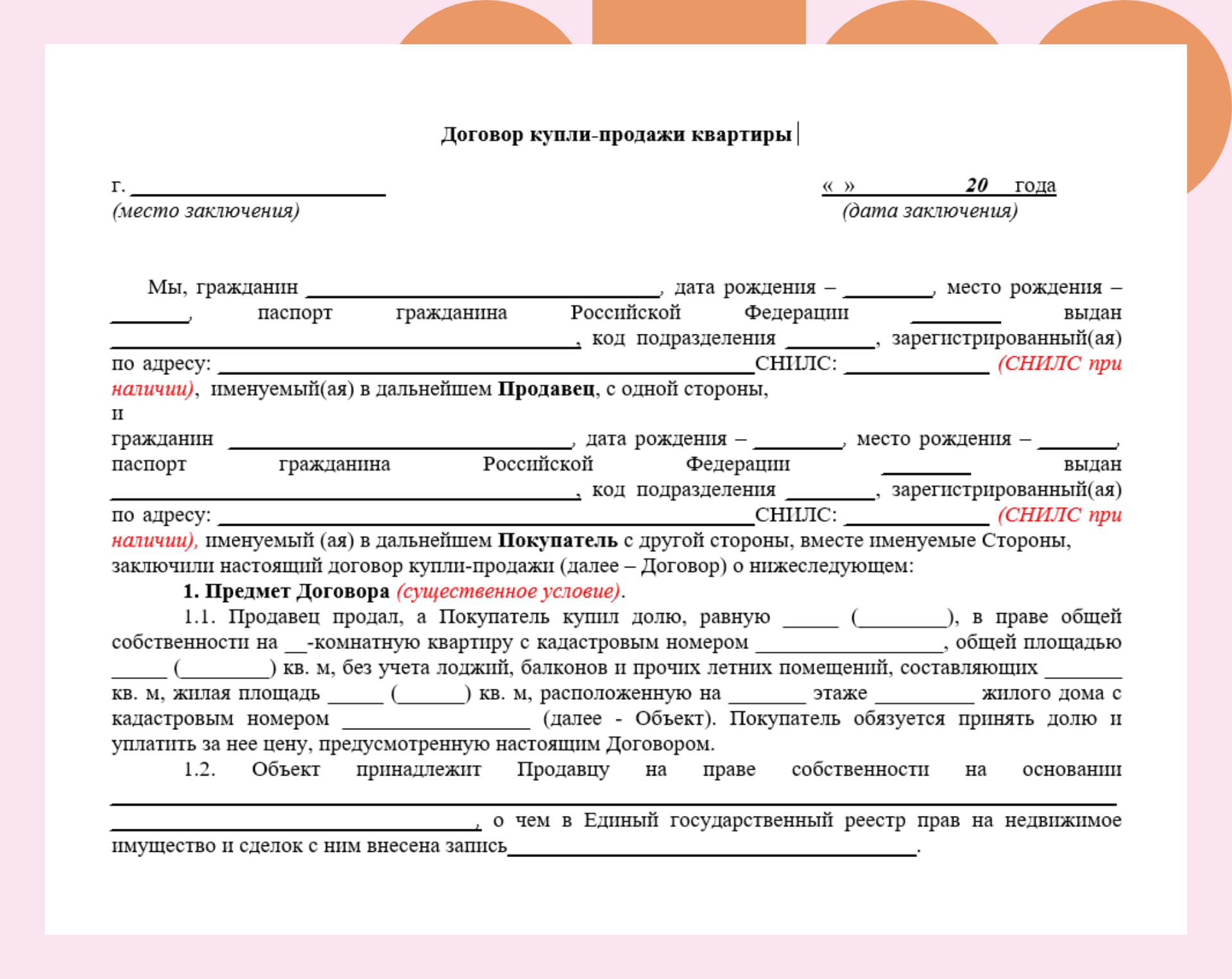

- оставить имущество кому-то из супругов — тогда тот, кто отказался от недвижимости, должен передать свою долю и получить взамен деньги. Для этого оформляется новый договор купли-продажи.

Фрагмент договора купли-продажи доли квартиры

Также учитывайте, что каждый из совладельцев имеет право продать, завещать и подарить свою долю кому захочет, но преимущественное право покупки остаётся за вторым собственником (ГК РФ). То есть сначала предлагаете долю второму супругу и, если он отказывается, получаете письменное подтверждение. И только потом продаёте имущество.

С оформлением квартиры понятно. А что насчёт совместной ипотеки?

Взять кредит получится и без штампа в паспорте — для этого вы становитесь созаёмщиками. После оформления ипотеки вместе несёте ответственность по кредиту и делите платежи пополам. Когда погасите ипотеку, снимаете обременение и оформляете собственность в заранее определённых долях.

У такой ипотечной сделки есть важный плюс: для одобрения кредита банк учитывает доходы обоих гражданских супругов, поэтому ваша семья может рассчитывать на более существенный кредит.

Нюанс тоже есть. Иногда бывает так — партнёры договорились, что ипотеку будут платить пополам. Потом они расстаются, и один из супругов перестаёт вкладываться в квартиру и кредит. Тогда банк потребует погашение полного долга со второго. В таком случае тот созаёмщик, который исправно платит по кредиту, может обратиться в банк и перерегистрировать ипотечный договор только на себя. После погашения квартира также полностью переходит ему.

Что делать, если один партнёр умрёт? Кому достанется имущество?

Всё зависит от того, на кого оформлена недвижимость. Если квартира полностью принадлежит умершему гражданскому супругу, второй не сможет получить её в наследство. Пара не была расписана, поэтому он не является наследником. Согласно ГК РФ ими могут считаться только официально зарегистрированные муж или жена.

Исключение: если успели составить завещание, где сказано, что второй гражданский супруг получает эту квартиру себе. Если завещания нет, максимум, на что он может претендовать, — возмещение денег, которые потратил на покупку квартиры. Но, опять же, тогда нужно собрать доказательства.

Если же пара купила недвижимость в долевую собственность, доля умершего супруга переходит к его наследникам. Другая часть квартиры остаётся у второго как у владельца по договору. В таком случае наследники могут продать ему долю, и жильё окажется в полном распоряжении одного супруга.

В будущем планируем завести ребёнка. Какие здесь есть тонкости?

Тут стоит подумать о материнском капитале. У нас уже была большая статья, посвящённая этому виду государственной помощи для семей. Здесь разберём только то, что связано с гражданским браком.

Главное: маткапитал выдаётся женщинам и может использоваться на нужды семьи. Но это справедливо только для официальных супругов, а не тех, кто состоит в гражданском браке. Если в паре Ивана и Марии появится ребёнок и они решат купить квартиру с использованием маткапитала в ипотеку, то распоряжаться деньгами сможет только Мария.

Получается, Ивану недостаточно быть отцом — он должен быть мужем по свидетельству о браке, так прописано в правилах об использовании маткапитала.

Отсюда возникают сразу несколько возможных ситуаций.

Ситуация №1. В семье родился один или несколько детей — неважно, до или после покупки квартиры. Мария обязана выделить долю в квартире каждому ребёнку — это также прописано в правилах маткапитала. Сделать это нужно в течение полугода после покупки или строительства жилья, в случае с ипотекой — после снятия обременения. Размер доли определяется самостоятельно — законом никак не регламентируется. А вот Ивану доля при использовании маткапитала не положена.

Ситуация №2. Пара оформила ипотеку как созаёмщики. Затем родился ребёнок. С помощью маткапитала можно погасить только ту часть долга, которая относится к Марии.

Ситуация №3. В семье сначала родился ребёнок, а потом ребята решили купить квартиру с использованием маткапитала. Распоряжаться деньгами может только Мария. Например, она может оплатить ими свою часть доли в квартире или использовать в качестве первоначального взноса.

А если захотим пожениться уже после покупки квартиры?

Уже приобретённая вами недвижимость в любом случае будет считаться добрачным имуществом. Поэтому, если зарегистрируете брак, а потом решите всё-таки развестись, никто из супругов не сможет претендовать на часть квартиры другого — делить жилплощадь не придётся.

А вот ипотека будет выплачиваться уже совместно, ведь деньги, которые вы зарабатываете и тратите на погашение, общие. Получается, что к той части имущества, которая куплена до брака, применяется долевое соотношение по договору купли-продажи (правила главы 16 ГК РФ). А к той, которая оплачена после заключения брака, — нормы СК РФ (при разводе выплаченная сумма делится пополам).

Звучит довольно сложно, поэтому в такой ситуации можно заранее подстраховаться и на всякий случай оформить брачный договор. Пропишите все-все спорные моменты: кому и при каких обстоятельствах достанется квартира (в том числе и после смерти), кто обязуется выплачивать ипотеку при разводе и так далее.

Важно: брачный договор будет действовать только с момента заключения официального брака. То есть с гражданскими отношениями он не работает. Зато его можно заключить в любой момент — как до брака, так и после.

Запомнить

Гражданский брак не считается официальным, поэтому на него не распространяются нормы СК РФ. В частности, любое имущество, купленное в неофициальном браке, не становится совместно нажитым.

Пара может купить квартиру на общие деньги и без официальной регистрации брака. Но стоит учитывать, что собственником будет считаться тот супруг, который прописан в договоре купли-продажи и выписке из Росреестра.

Чтобы защитить свои права при покупке квартиры вне брака, оформите недвижимость в долевую собственность.

Ипотеку можно брать и в незарегистрированном браке — тогда супруги станут созаёмщиками и будут оплачивать долг совместно. После погашения долга квартира также становится долевой собственностью.

Если в будущем планируете завести ребёнка, помните про маткапитал — без штампа в паспорте этой выплатой может распоряжаться только мать.

Чтобы защитить свои права, на всякий случай заключите брачный договор. Он начнёт действовать только после официальной регистрации брака, зато поможет решить спорные моменты. Например, кому достанется квартира при разводе супругов, смерти одного из них и так далее.

| Список использованных источников |

|---|

| 1. Семейный кодекс Российской Федерации от 29.12.1995 №223-ФЗ (ред. от 31.07.2023) // СПС КонсультантПлюс. |

| 2. Гражданский кодекс Российской Федерации (часть третья) от 26.11.2001 №146-ФЗ (ред. от 24.07.2023) (с изм. и доп., вступ. в силу с 04.08.2023)// СПС КонсультантПлюс. |

| 3. Постановление Правительства РФ от 12.12.2007 №862 (ред. от 24.03.2023) «О Правилах направления средств (части средств) материнского (семейного) капитала на улучшение жилищных условий» (с изм. и доп., вступ. в силу с 01.04.2023) // СПС КонсультантПлюс. |