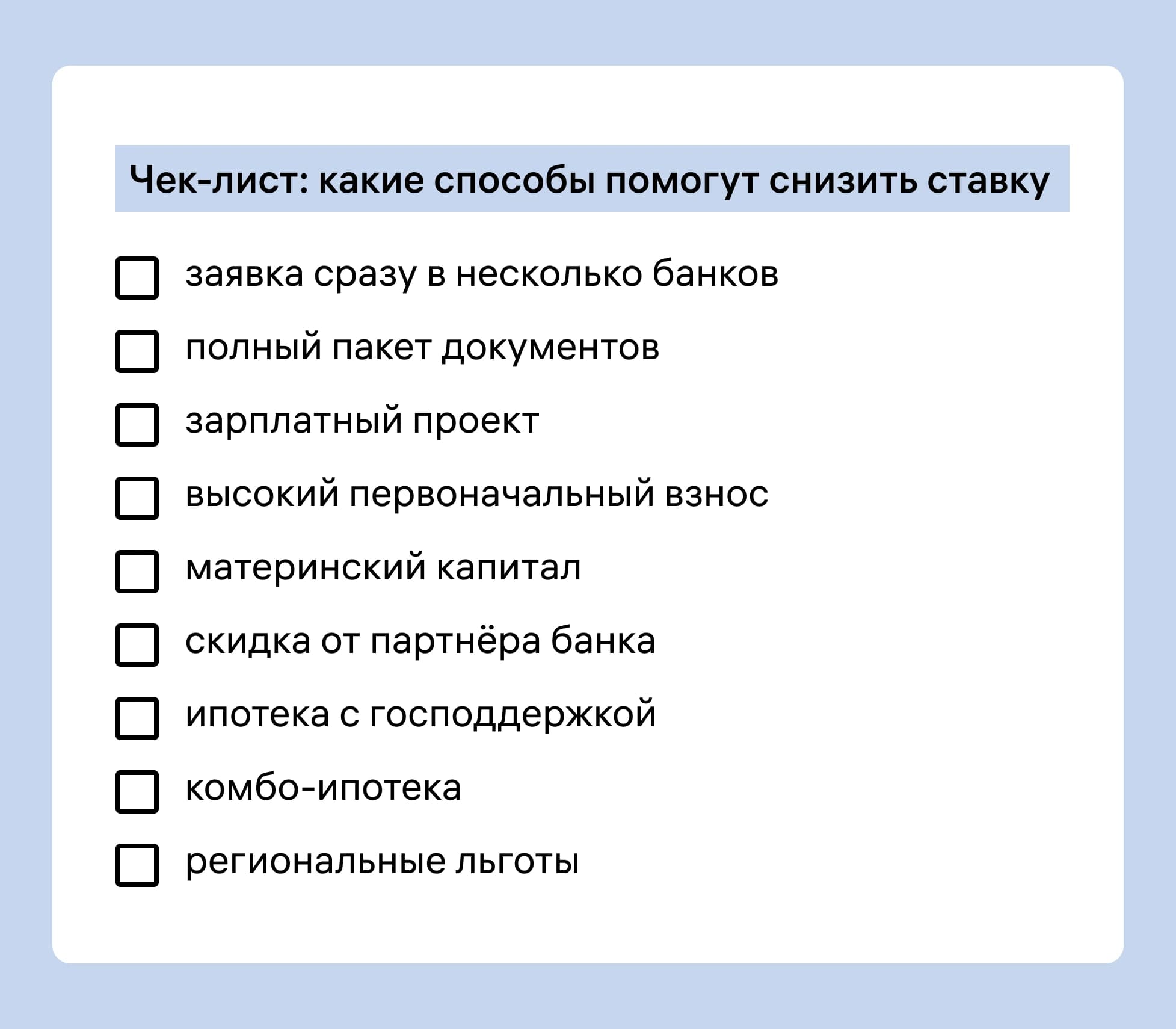

Отправить заявки в разные банки

Как это работает: здесь всё просто — у каждого банка свои условия. Один может предложить ставку пониже, но попросить дополнительную страховку. Другой — одобрит без страховки, но с чуть более высокой ставкой. Лучше иметь перед глазами несколько вариантов, чтобы просчитать платежи для каждого и найти самую низкую ставку по ипотеке.

Как оформить: можно по отдельности рассылать заявки в каждый банк, но это займёт много времени. Лучше воспользоваться сервисом «Ипотека» от М2. Заполните единую анкету, а мы отправим её нашим банкам-партнёрам. Ответы появятся в личном кабинете — так их удобнее оценить.

С 2025 года банки должны полностью рассказывать клиенту, сколько он заплатит с учётом процентов и дополнительных платежей. Поэтому условия можно сравнить прозрачно: скрывать платежи банки не будут.

Собрать полный пакет документов

Как это работает: чем больше информации вы предоставите о себе, тем надёжнее вы выглядите в глазах банка. Он оценивает не только сумму дохода, но и его стабильность, длительность занятости, наличие дополнительных источников. Чем меньше для него «белых пятен», тем выше шанс на одобрение и ниже ставка.

Как оформить: соберите все возможные документы, которые подтверждают вашу финансовую надёжность, и передайте их в банк. Лучше это сделать до подачи заявки, чтобы кредитор сразу оценил полную картину. Некоторые банки сами подтягивают информацию через Госуслуги или интеграцию с Социальным фондом России, но на это лучше не полагаться.

Вот что вам понадобится:

- Если человек устроен по ТК РФ, нужно показать банку заверенную копию трудовой книжки и справку 2-НДФЛ. Иногда достаточно справки по форме банка от работодателя. Если книжки нет, может подойти копия трудового договора, но не все банки её принимают.

- Самозанятые, пенсионеры и другие люди с нестандартным доходом подтверждают его по-своему. Мы подробно рассказывали об этом в отдельной статье.

Оформить зарплатный проект

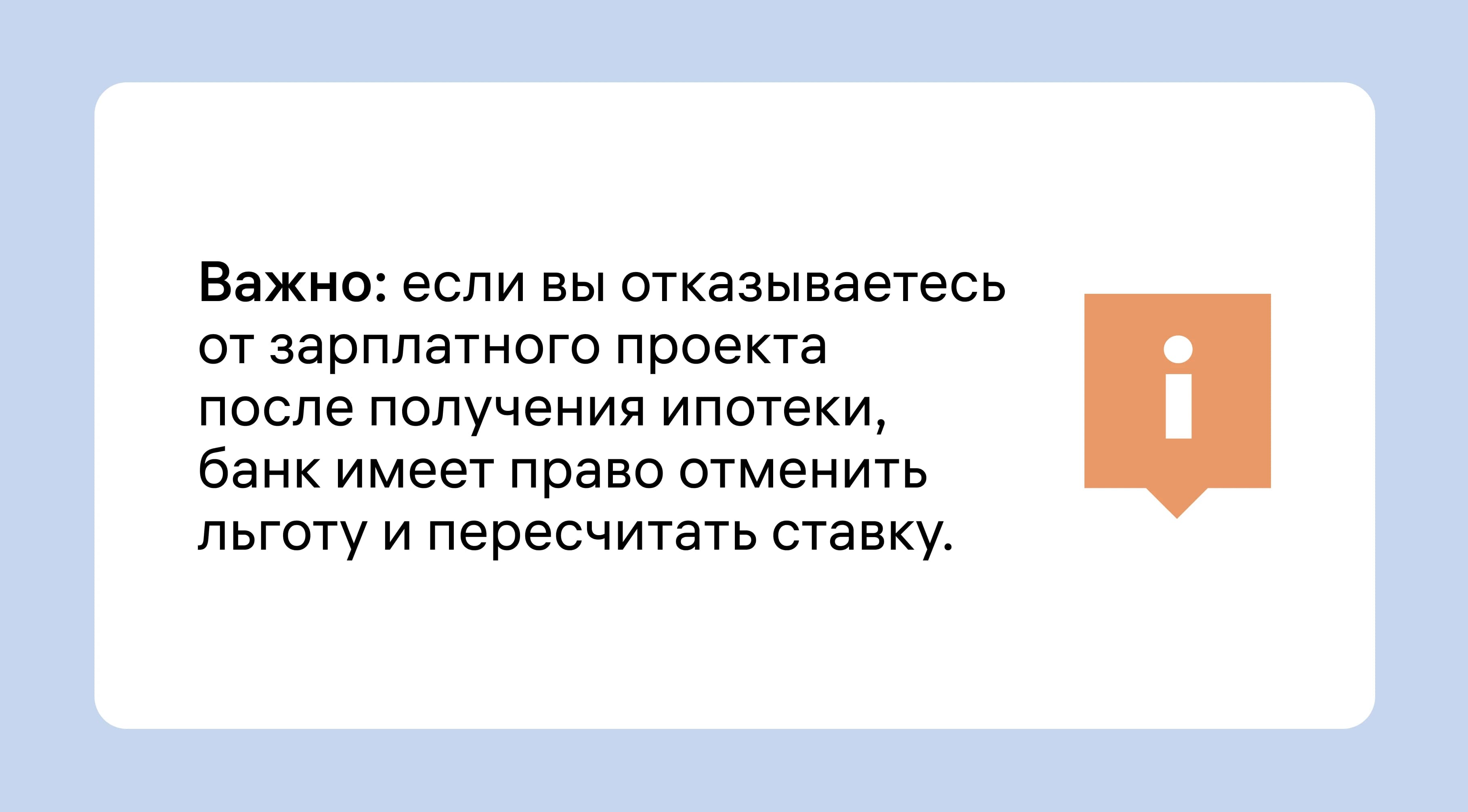

Как это работает: кредиторы охотнее дают скидку на проценты по ипотеке, если человек получает зарплату на их карточку. Такие клиенты очень ценные: они регулярно пополняют счёт и пользуются деньгами, а это приносит доход банку. Поэтому условия у зарплатников мягче, чем у сторонних заёмщиков, — ставка может быть ниже на 0,3–1%.

Как оформить: проверьте, в каком банке у вас открыт зарплатный счёт. Если есть подходящая программа, подайте туда заявку на ипотеку и укажите, что вы зарплатный клиент. Если у вашего банка нет таких привилегий, попросите работодателя перевести выплаты в нужный.

Предложить высокий первоначальный взнос

Как это работает: чем больше сумма первого взноса, тем ниже риск для банка. Если человек готов внести сразу крупную сумму — например, половину стоимости квартиры, — это говорит о его платёжеспособности. Поэтому банку не страшно выдать кредит: он рискует меньшей суммой, а вероятность возврата долга выше. Так заёмщик получает более низкую ставку по ипотеке.

Как оформить: укажите сумму первоначального взноса, когда подаёте заявку, — банк сам рассчитает процент.

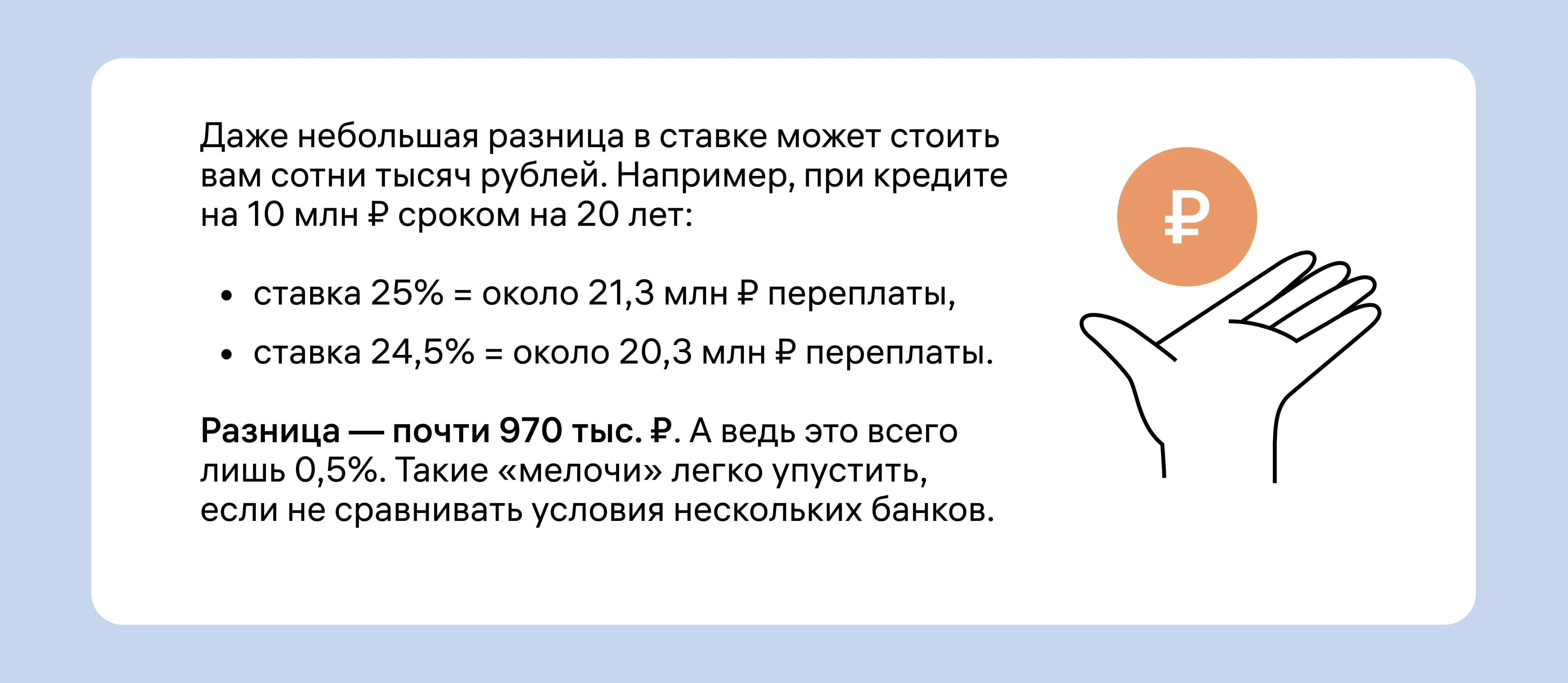

Ставка снизится незначительно — обычно на 0,5–1,5%. Но главная выгода в другом: меньше сумма кредита — меньше переплата и более лёгкий платёж каждый месяц. Это особенно важно в условиях высокой ключевой ставки: чем меньше вы занимаете, тем меньше платите банку.

Где взять крупный взнос: самый очевидный способ — накопить. Но можно и продать что-то ценное — машину или старую бабушкину квартиру в другом городе. Или, например, использовать материнский капитал как часть первого взноса — об этом ниже.

Использовать материнский капитал

Как это работает: материнский капитал можно использовать как часть первого взноса. Правда, большинство банков требует, чтобы заёмщик добавил минимум 5% собственных денег. Ещё можно погасить субсидией часть уже взятой ипотеки — это уменьшит платёж, а иногда и процент.

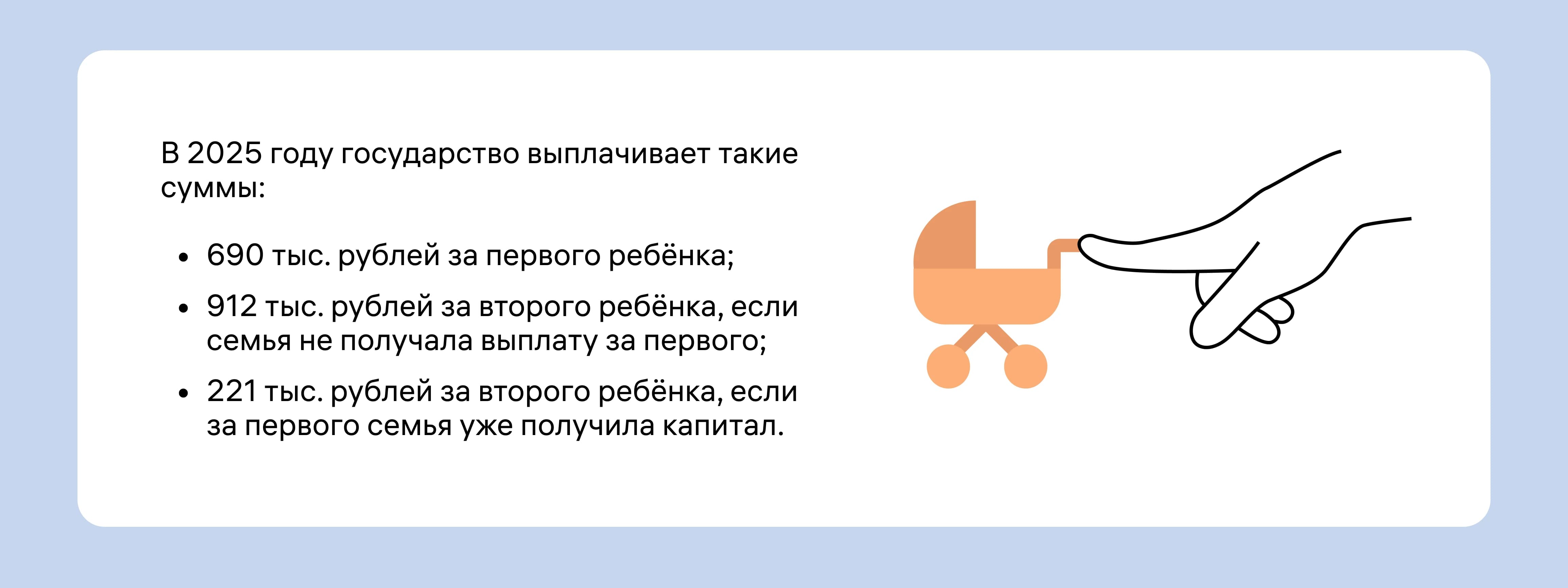

Например, семья Вороновых решила взять ипотеку, а первый взнос заплатить материнским капиталом за первого ребёнка. Банк потребовал, чтобы семья доложила минимум 5% собственных денег. Поэтому к 690 тыс. рублей капитала Вороновы должны прибавить хотя бы 40–50 тыс. рублей от себя.

А семья Грачёвых взяла ипотеку ещё до рождения ребёнка. Когда он родился, матери пришёл сертификат на 690 тыс. рублей. Она подала заявку и досрочно погасила этими деньгами часть кредита — и его тела, и процентов. Остаток суммы, на который начисляются проценты, уменьшился. Поэтому и платёж стал ниже.

Как оформить: при подаче заявки на ипотеку сообщите банку, что планируете использовать материнский капитал. Потом подайте заявку в Социальный фонд РФ — в некоторых случаях банк делает это сам.

Есть важное условие: если квартиру купили с использованием маткапитала, в ней нужно выделить доли всем членам семьи. В том числе детям, которые родились до полной выплаты ипотеки. Если банк не разрешает сразу выделить доли, это необходимо сделать максимум через полгода с момента погашения.

Получить скидку от партнёра банка

Как это работает: если оформить ипотеку через компанию или сервис, которые сотрудничают с банками, можно получить дополнительную скидку. Например, Ипотека от М2 снижает ставку до 0,6%.

Как оформить: подайте заявку в банк через сервис М2. Для этого не нужно никаких дополнительных действий. Достаточно заполнить анкету, сравнить предложения и выбрать банк, который предлагает самые выгодные условия.

Взять ипотеку с господдержкой

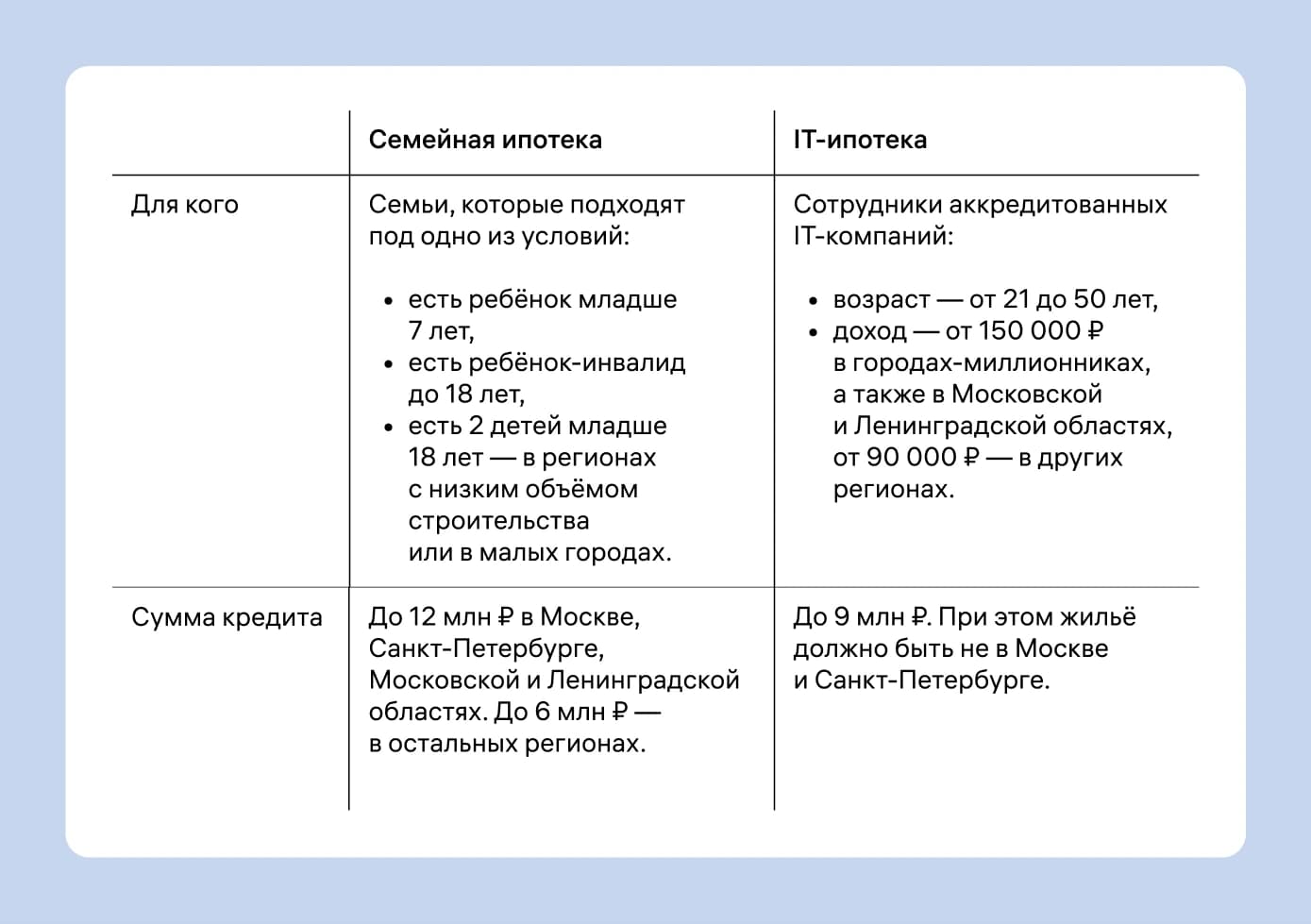

Как это работает: государство субсидирует ставку по ипотеке для отдельных категорий граждан. Это позволяет получить кредит под фиксированные 6% годовых вместо рыночных 20–25%. Сегодня действуют несколько льготных программ, и две самые популярные — это семейная ипотека и ипотека для IT-специалистов.

По обеим программам в общем случае можно купить только новостройку. Но семейную ипотеку недавно расширили на вторичное жильё — правда, только для городов, где строят не больше двух многоквартирных домов в год. Об условиях и доступных регионах рассказали в этой статье.

Как оформить: проверьте, под какую программу господдержки вы попадаете, и укажите это при подаче заявки. Банк запросит подтверждающие документы — свидетельства о рождении детей, справку с работы, сертификат IT-компании и т. д. Через Ипотеку от М2 можно сразу отметить нужную программу и получить предложения от банков с учётом льгот.

Взять комбо-ипотеку

Как это работает: у льготных программ довольно жёсткие лимиты по сумме, и часто этих денег не хватает. Есть выход — комбинированная ипотека. Часть ипотечного кредита берётся по льготной ставке, а часть — по рыночной. Иногда банки сразу усредняют процент до 10–12%, иногда начисляют проценты за разные части суммы по отдельности.

Как оформить: при подаче заявки в банк укажите, что планируете оформить комбо-ипотеку. Банк рассчитает, какую часть можно отнести к льготной, а какую — к рыночной. У комбо-ипотеки тоже есть ограничения:

- Если комбинируете семейную ипотеку, общая сумма не должна превышать 30 млн ₽ в столицах и Московской и Ленинградской областях и 15 млн ₽ — в остальных регионах.

- В IT-комбо-ипотеке лимит — 18 млн ₽ для всех регионов. Москва, Санкт-Петербург и их области не участвуют.

Поискать региональные льготы

Условия: в некоторых регионах есть льготы по ипотеке для определённых профессий, молодых семей или малоимущих. Где-то дают выплату на покупку жилья, а где-то снижают ставки по ипотеке.

Как оформить: найдите льготную программу для своего региона, прочитайте её условия и подайте заявку. Как это сделать — зависит от правил программы.

Жители некоторых регионов могут получить помощь от государства, чтобы купить жильё. Например, такие программы есть для людей из Московской области, чьи дома признали аварийными. Или для тех, кто уезжает с Крайнего Севера. Мы подробнее рассказывали об этом в отдельной статье.

Кроме этих программ, могут быть и другие. Полный список федеральных и региональных льгот есть на сайте ДОМ.РФ. Там же написано, как оформить льготу и какие возможности она даст.

Сервис «Ипотека» от М2 помогает подать заявку в более чем 15 банков. Достаточно заполнить одну онлайн-анкету за 10 минут, а мы разошлём её нашим партнёрам. Ответы чаще всего приходят в течение суток.

Работаем с рыночной, льготными и комбо-программами. Менеджеры проконсультируют по любым вопросам, повысят шансы на одобрение и подготовят вас к сделке. В банк нужно прийти всего 1 раз, чтобы подписать документы.