Эти изменения повлияли на рост отказов в выдаче жилищных кредитов.

Какие самые частые причины отказа в выдаче ипотеки и как этого избежать, рассказывает Юлия Отводная, заместитель руководителя отдела ипотечного кредитования «Этажи», Москва.

1. Невозможность подтвердить официальный доход

До октября 2023 банки могли одобрить кредит по двум документам — паспорту и СНИЛС. Но после ужесточения требований Центробанка многие требуют официальное подтверждение дохода заёмщика. Как правило, это не означает отказ. На стадии рассмотрения заявки банк может дополнительно запросить подтверждение дохода или попросить указать созаёмщика.

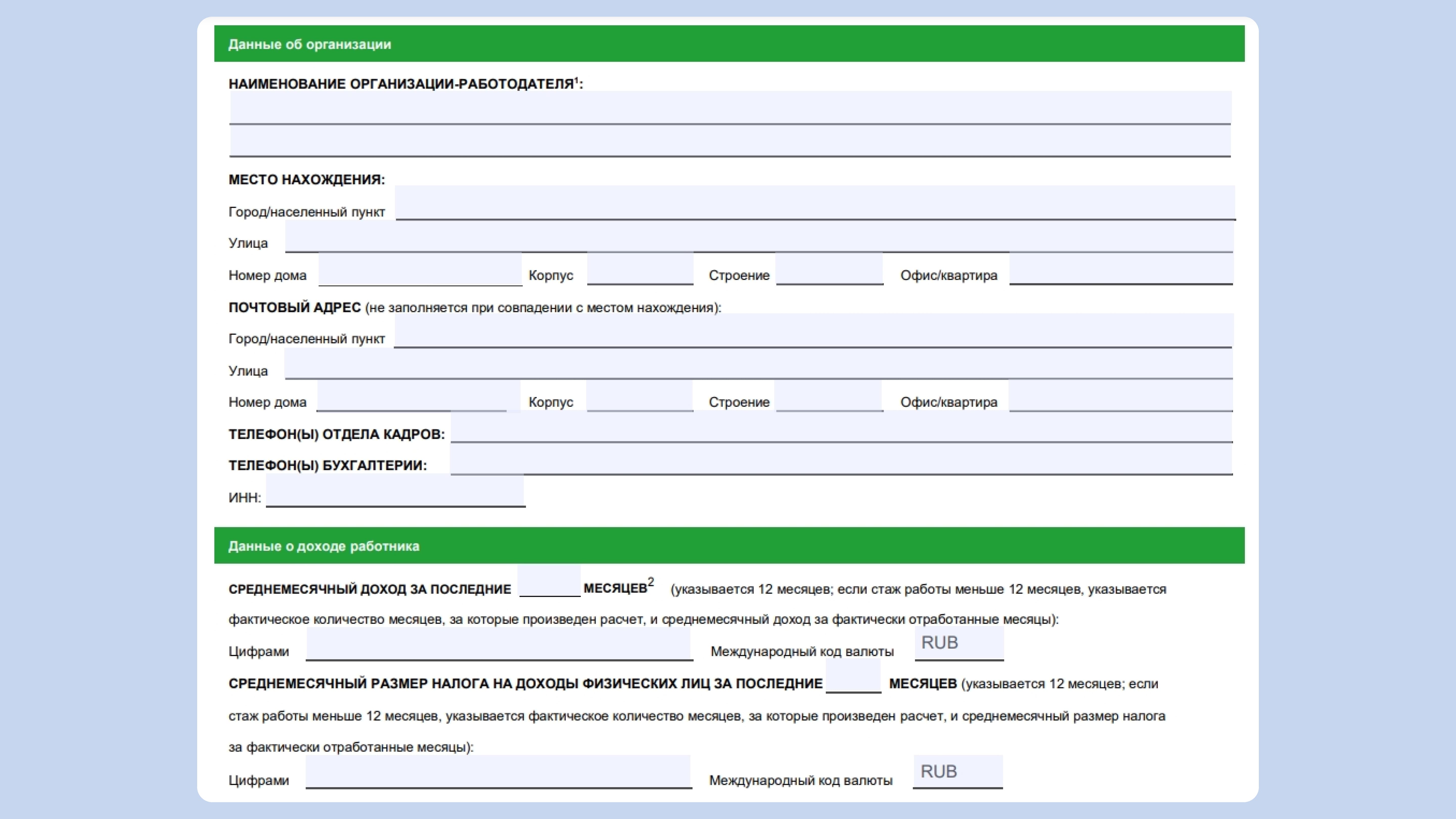

Если заёмщик работает в найме, в справке указывают данные о компании и доходе. Обычно это среднемесячный доход и размер НДФЛ за последние 12 месяцев

Если клиент не может официально подтвердить доход, то получает отказ. А если предоставляет подтверждение, то ипотеку скорее всего одобрят.

Некоторые банки вводят индивидуальные условия. Например, заявку клиентов, которые работают в найме, могут рассмотреть по двум документам, в то время как собственникам бизнеса одобряют кредит только с полным пакетом документов. В случае с самозанятыми банки могут рассмотреть заявку как по двум документам, так и запросить справку о доходах.

2. Размер первоначального взноса

Размер первоначального взноса влияет на вероятность одобрения ипотеки, то есть чем он меньше, тем выше риск отказа. Это также связано с новыми требованиями Центрального банка к коэффициентам риска по ипотечным кредитам. Чтобы банку выдать кредит на 10 миллионов рублей с первоначальным взносом 10–15%, ему нужно зарезервировать порядка 90 миллионов (это если мы рассматриваем первичный рынок). То есть это те деньги, которые не будут работать. А для того, чтобы выдать кредит на те же 10 миллионов, но с первоначальным взносом 50%, банк должен зарезервировать условно 30 миллионов рублей.

Почти все банки начали поднимать порог первоначального взноса. По госпрограммам с сентября 2023 минимальный первоначальный взнос — 20%. Из-за требований Центрального банка кредитные организации увеличивают первоначальный взнос и по классическим ставкам на вторичное жильё и новостройки.

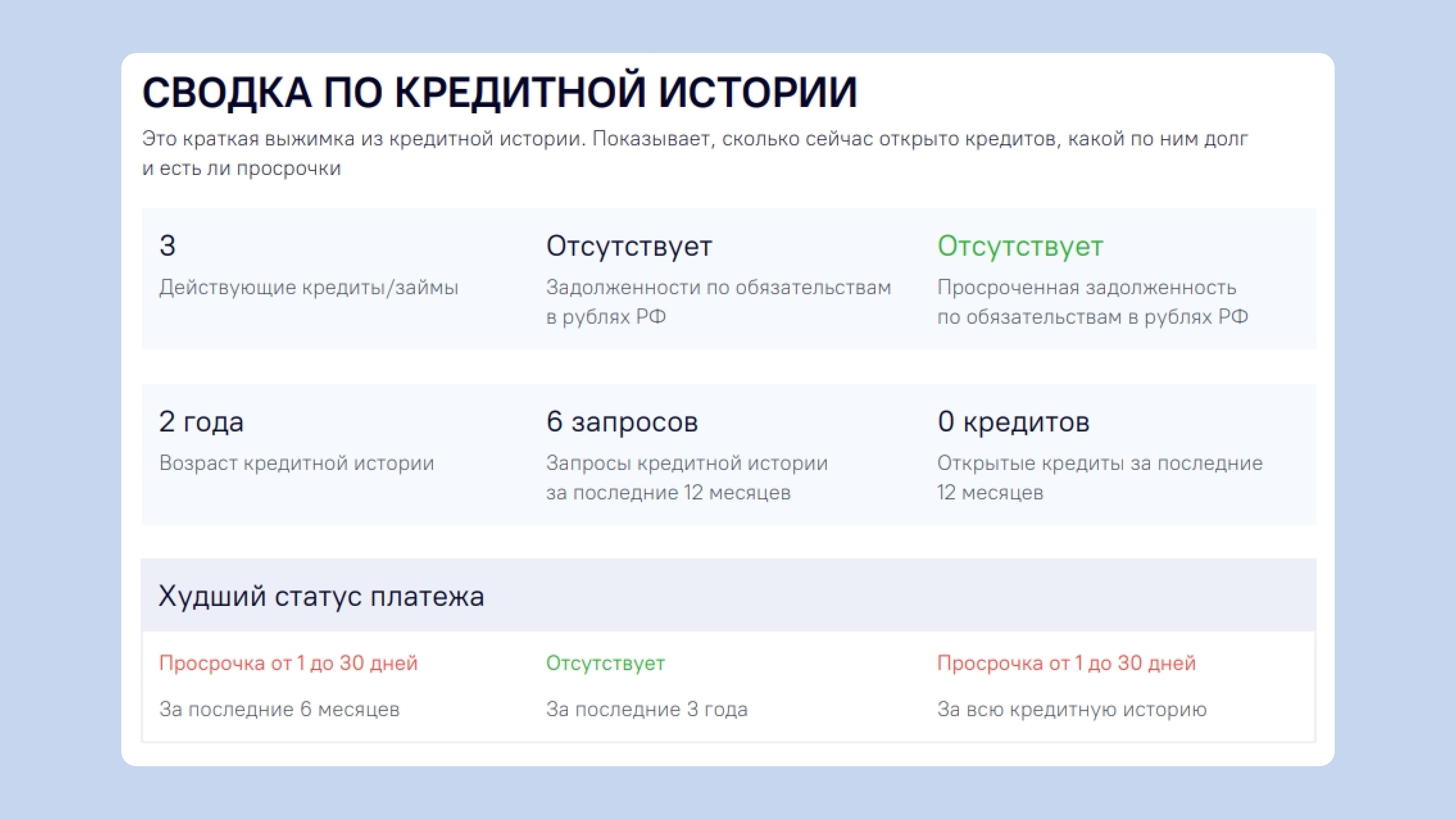

3. Наличие просрочек по платежам

Бывает такое, что у клиента вроде бы всё в порядке по документам, но при этом он получает отказ. В таком случае необходимо заказать кредитную историю. В ходе проверки может выясниться, что есть просрочки по платежам — текущие или в течение последнего года. Это тоже одна из причин отказов, и таких клиентов становится всё больше.

В таком случае важно закрыть все просрочки и предоставить справки банку. Ряд банков такие заявления рассмотрит и, возможно, даст одобрение. Выходом для покупки квартиры также может стать оформление ипотеки на родственников или близких.

4. Испорченная кредитная история

Некоторые банки смотрят кредитную историю клиентов за последние 3 года, другие — за 5 лет. Если есть текущие просрочки или плохая кредитная история, то необходимо смотреть рейтинг. Получить одобрение при низком кредитном рейтинге достаточно сложно.

Единственный вариант в случае отказа — это искать другого человека, на которого можно оформить кредит.

Заказать кредитную историю можно на Госуслугах

5. Высокая кредитная нагрузка

При высокой кредитной нагрузке также можно получить отказ от банка. На данный момент максимальный процент дохода, который может уходить на кредитные обязательства — 60%. Если условно у человека зарплата 100 000 рублей, он может платить по кредитам не более 60 000 рублей. При такой кредитной нагрузке банк может одобрить ипотеку, но до подачи заявки желательно закрыть часть текущих кредитов и кредитных карт.

Выводы

- Вероятность одобрения ипотеки значительно выше, если официально подтвердить свой доход.

- Минимальный размер первоначального взноса по ипотеке с господдержкой увеличен до 20%. Общая тенденция — чем выше первоначальный взнос, тем больше шансов получить ипотеку.

- Если есть просрочки по текущим кредитам, их необходимо погасить, — тогда банк может дать ипотеку. В случае отказа есть только один вариант — оформить жилищный кредит на родственников.

- Плохая кредитная история — весомый повод поискать среди близких человека, который согласится взять на себя кредит.

- Посчитайте, какой процент от вашего официального дохода уходит на оплату кредитов, в том числе по кредитным картам. Чтобы оформить ипотеку, он должен составлять не более 60%.